10月中國(guó)新能源汽車銷量首次超總銷量的50%

中國(guó)汽車工業(yè)協(xié)會(huì)發(fā)布的最新數(shù)據(jù)顯示,今年1至10月份,我國(guó)新能源汽車產(chǎn)銷量繼續(xù)實(shí)現(xiàn)較高增長(zhǎng)。其中,10月份新能源汽車月度新車銷量首次超過(guò)了汽車新車總銷量的50%。

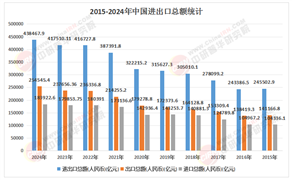

最新數(shù)據(jù)顯示,今年1至10月份,我國(guó)汽車產(chǎn)銷量分別完成2769.2萬(wàn)輛和2768.7萬(wàn)輛,同比增長(zhǎng)均超過(guò)10%。其中,新能源汽車產(chǎn)銷量分別完成1301.5萬(wàn)輛和1294.3萬(wàn)輛,同比分別增長(zhǎng)33.1%和32.7%。在出口方面,今年1至10月份,新能源汽車出口201.4萬(wàn)輛,同比增長(zhǎng)90.4%。

據(jù)中研產(chǎn)業(yè)研究院《2025-2030年國(guó)內(nèi)外新能源汽車行業(yè)市場(chǎng)趨勢(shì)分析及戰(zhàn)略發(fā)展研究報(bào)告》分析:

在全球能源轉(zhuǎn)型與“雙碳”目標(biāo)的驅(qū)動(dòng)下,新能源汽車正以顛覆性姿態(tài)重塑傳統(tǒng)汽車產(chǎn)業(yè)格局。作為應(yīng)對(duì)氣候變化、減少化石能源依賴的核心抓手,新能源汽車不僅承載著技術(shù)革新的使命,更成為全球產(chǎn)業(yè)競(jìng)爭(zhēng)的新高地。從政策層面看,各國(guó)通過(guò)碳排放法規(guī)、補(bǔ)貼政策與產(chǎn)業(yè)規(guī)劃加速電動(dòng)化轉(zhuǎn)型。今年以來(lái),國(guó)內(nèi)汽車以舊換新補(bǔ)貼政策持續(xù)顯效,力度大,惠及面廣,推動(dòng)了新能源汽車市場(chǎng)較高增長(zhǎng)。從市場(chǎng)層面,消費(fèi)者對(duì)低碳出行、智能科技的需求持續(xù)升級(jí),推動(dòng)新能源汽車從“政策驅(qū)動(dòng)”向“市場(chǎng)驅(qū)動(dòng)”跨越。

新能源汽車行業(yè)市場(chǎng)現(xiàn)狀分析

1、產(chǎn)業(yè)鏈生態(tài)重構(gòu)

傳統(tǒng)汽車產(chǎn)業(yè)以發(fā)動(dòng)機(jī)、變速箱為核心的價(jià)值鏈條已被打破,形成以“三電系統(tǒng)”(電池、電機(jī)、電控)為基石的新生態(tài)。上游覆蓋鋰、鈷、鎳等礦產(chǎn)資源,中游聚焦正負(fù)極材料、電解液、IGBT模塊等核心部件,下游延伸至整車制造、充電網(wǎng)絡(luò)及電池回收,各環(huán)節(jié)協(xié)同創(chuàng)新推動(dòng)產(chǎn)業(yè)效率提升。當(dāng)前,部分國(guó)家已構(gòu)建起全產(chǎn)業(yè)鏈自主可控能力,從原材料開(kāi)采到智能駕駛系統(tǒng)研發(fā),實(shí)現(xiàn)技術(shù)閉環(huán)與成本優(yōu)勢(shì),成為全球新能源汽車供應(yīng)鏈的核心樞紐。

2、市場(chǎng)格局全球化共振

全球新能源汽車市場(chǎng)呈現(xiàn)“頭部引領(lǐng)、區(qū)域分化”特征。主要市場(chǎng)憑借完善的產(chǎn)業(yè)配套與政策支持,產(chǎn)銷量占全球比重超六成,滲透率提前突破規(guī)劃目標(biāo);歐洲通過(guò)嚴(yán)苛的碳排放法規(guī)加速轉(zhuǎn)型,部分國(guó)家新能源汽車銷量占比已超半數(shù);北美市場(chǎng)則依托本土制造政策與技術(shù)壁壘,推動(dòng)產(chǎn)業(yè)鏈區(qū)域化布局。市場(chǎng)需求從一線城市向二三線城市下沉,消費(fèi)群體從政策敏感型轉(zhuǎn)向技術(shù)驅(qū)動(dòng)型,產(chǎn)品結(jié)構(gòu)向多元化發(fā)展,純電動(dòng)與插電混動(dòng)車型形成差異化競(jìng)爭(zhēng),滿足不同場(chǎng)景出行需求。

根據(jù)中國(guó)汽車流通協(xié)會(huì)乘用車市場(chǎng)信息聯(lián)席分會(huì)的數(shù)據(jù),近年來(lái)中國(guó)新能源乘用車的增速顯著高于世界平均增長(zhǎng)速度,成為推動(dòng)全球新能源汽車增長(zhǎng)的主力,全球占比也在逐步提升。2022年中國(guó)新能源乘用車全球占比超過(guò)63%;2023年達(dá)到64%;2024年1~12月繼續(xù)保持著70.4%的份額,其中四季度的全球占比更是達(dá)到75%。

3、技術(shù)創(chuàng)新多點(diǎn)突破

新能源汽車正成為技術(shù)創(chuàng)新的集大成者,在動(dòng)力、智能、材料等領(lǐng)域?qū)崿F(xiàn)群體性突破。動(dòng)力電池領(lǐng)域,新型電池技術(shù)通過(guò)結(jié)構(gòu)創(chuàng)新提升能量密度與安全性,鈉離子電池、混合固液電池等進(jìn)入應(yīng)用兌現(xiàn)期;驅(qū)動(dòng)系統(tǒng)向高效化、集成化發(fā)展,扁線電機(jī)、油冷電機(jī)等技術(shù)提升功率密度,輪轂電機(jī)實(shí)現(xiàn)分布式驅(qū)動(dòng);智能化方面,高階自動(dòng)駕駛系統(tǒng)在城市道路展開(kāi)規(guī)模化驗(yàn)證,大模型、多模態(tài)交互等技術(shù)重塑座艙體驗(yàn),車路云一體化方案加速落地,推動(dòng)汽車從“交通工具”向“智能移動(dòng)空間”進(jìn)化。

當(dāng)前,新能源汽車行業(yè)的規(guī)模化發(fā)展已為技術(shù)創(chuàng)新與全球化布局奠定基礎(chǔ),但市場(chǎng)競(jìng)爭(zhēng)加劇、產(chǎn)業(yè)鏈協(xié)同不足等挑戰(zhàn)依然存在。隨著政策支持從“直接補(bǔ)貼”轉(zhuǎn)向“生態(tài)培育”,行業(yè)將進(jìn)入“技術(shù)定義產(chǎn)品、生態(tài)決定格局”的新階段。未來(lái),如何通過(guò)技術(shù)突破降低成本、提升用戶體驗(yàn),如何在全球化競(jìng)爭(zhēng)中構(gòu)建標(biāo)準(zhǔn)話語(yǔ)權(quán),如何平衡創(chuàng)新速度與產(chǎn)業(yè)安全,成為決定企業(yè)生存與行業(yè)走向的關(guān)鍵命題。

新能源汽車行業(yè)發(fā)展趨勢(shì)分析

新能源汽車行業(yè)正站在歷史性轉(zhuǎn)折點(diǎn),其發(fā)展將重塑全球產(chǎn)業(yè)格局、能源結(jié)構(gòu)與城市形態(tài),未來(lái)十年將呈現(xiàn)以下趨勢(shì):

1、技術(shù)驅(qū)動(dòng)產(chǎn)業(yè)質(zhì)變

動(dòng)力技術(shù)的突破將解決“續(xù)航焦慮”與“安全顧慮”,使新能源汽車全面具備替代傳統(tǒng)燃油車的能力;智能化技術(shù)推動(dòng)汽車從“硬件定義”向“軟件定義”升級(jí),自動(dòng)駕駛與智能座艙成為產(chǎn)品核心差異點(diǎn),用戶體驗(yàn)從“功能滿足”向“場(chǎng)景服務(wù)”延伸。技術(shù)創(chuàng)新將打破行業(yè)邊界,推動(dòng)汽車與能源、交通、AI等領(lǐng)域深度融合,催生新商業(yè)模式與產(chǎn)業(yè)生態(tài)。

2、市場(chǎng)格局深度調(diào)整

全球市場(chǎng)將形成“多極競(jìng)爭(zhēng)”格局,主要國(guó)家憑借產(chǎn)業(yè)鏈優(yōu)勢(shì)鞏固頭部地位,新興市場(chǎng)通過(guò)本地化生產(chǎn)與政策優(yōu)惠吸引投資,區(qū)域化供應(yīng)鏈逐步形成。行業(yè)集中度提升,具備技術(shù)壁壘與規(guī)模效應(yīng)的企業(yè)將主導(dǎo)市場(chǎng),中小企業(yè)通過(guò)差異化定位在細(xì)分領(lǐng)域生存。產(chǎn)品結(jié)構(gòu)向高端化、個(gè)性化發(fā)展,豪華品牌與經(jīng)濟(jì)型品牌分層競(jìng)爭(zhēng),滿足不同消費(fèi)群體需求。

3、社會(huì)價(jià)值全面釋放

新能源汽車將成為“雙碳”目標(biāo)的核心抓手,通過(guò)電力替代減少交通領(lǐng)域碳排放,推動(dòng)能源結(jié)構(gòu)向可再生能源轉(zhuǎn)型;V2G(車輛到電網(wǎng))技術(shù)實(shí)現(xiàn)汽車與電網(wǎng)的能量互動(dòng),提升電網(wǎng)調(diào)峰能力,促進(jìn)新能源消納;智能交通系統(tǒng)與自動(dòng)駕駛的普及,將緩解城市擁堵,降低交通事故率,重構(gòu)城市空間規(guī)劃。

新能源汽車行業(yè)發(fā)展仍需突破資源約束、技術(shù)瓶頸與標(biāo)準(zhǔn)壁壘,關(guān)鍵材料的循環(huán)利用、芯片自主可控、數(shù)據(jù)安全體系建設(shè)等問(wèn)題亟待解決。但總體而言,新能源汽車行業(yè)的增長(zhǎng)邏輯未變,政策支持、技術(shù)進(jìn)步與市場(chǎng)需求將形成合力,推動(dòng)行業(yè)持續(xù)高速發(fā)展。

想要了解更多新能源汽車行業(yè)詳情分析,可以點(diǎn)擊查看中研普華研究報(bào)告《2025-2030年國(guó)內(nèi)外新能源汽車行業(yè)市場(chǎng)趨勢(shì)分析及戰(zhàn)略發(fā)展研究報(bào)告》。

研究院服務(wù)號(hào)

研究院服務(wù)號(hào)

中研網(wǎng)訂閱號(hào)

中研網(wǎng)訂閱號(hào)