2025-2030中國化學(xué)肥料行業(yè)競爭格局與價值分配展望

前言

中國作為全球最大的化肥生產(chǎn)與消費國,其化學(xué)肥料行業(yè)正經(jīng)歷從“規(guī)模擴(kuò)張”到“質(zhì)量優(yōu)先”的深刻轉(zhuǎn)型。在農(nóng)業(yè)現(xiàn)代化、綠色發(fā)展政策與消費升級的三重驅(qū)動下,行業(yè)已突破傳統(tǒng)產(chǎn)能競爭階段,轉(zhuǎn)向以技術(shù)創(chuàng)新、服務(wù)升級與生態(tài)構(gòu)建為核心的新周期。

一、宏觀環(huán)境分析

(一)政策導(dǎo)向:綠色轉(zhuǎn)型與糧食安全雙輪驅(qū)動

2025年中央一號文件明確提出“主攻單產(chǎn)和品質(zhì)提升”,將肥料產(chǎn)業(yè)定位為糧食安全的基石。農(nóng)業(yè)農(nóng)村部通過《到2025年化肥利用率達(dá)43%行動方案》及《肥料登記管理辦法》修訂,倒逼行業(yè)加速技術(shù)迭代。例如,國家發(fā)展改革委聯(lián)合多部門建立化肥保供穩(wěn)價全鏈條機(jī)制,要求企業(yè)落實最低生產(chǎn)計劃,并嚴(yán)格執(zhí)行農(nóng)用化肥鐵路運價優(yōu)惠政策,確保供應(yīng)穩(wěn)定性。

政策層面同時強(qiáng)化環(huán)保約束,生態(tài)環(huán)境部《重點行業(yè)揮發(fā)性有機(jī)物綜合治理方案》推動中小型化肥企業(yè)環(huán)保改造成本增加,預(yù)計2025年行業(yè)企業(yè)數(shù)量較2020年減少30%。此外,歐盟碳邊境調(diào)節(jié)機(jī)制(CBAM)將化肥納入征稅范圍,倒逼中國企業(yè)加速綠色工藝改造,如通過綠氫合成氨技術(shù)降低碳排放。

(二)經(jīng)濟(jì)環(huán)境:消費升級與成本壓力并存

國內(nèi)經(jīng)濟(jì)結(jié)構(gòu)調(diào)整推動農(nóng)業(yè)種植模式升級,經(jīng)濟(jì)作物種植戶對肥料“精準(zhǔn)性”的需求顯著提升。例如,果樹種植需“控釋肥+中微量元素肥”組合以提升果實品質(zhì),蔬菜種植偏好“水溶肥+生物刺激素”快速補(bǔ)給方案。與此同時,原材料價格波動加劇成本壓力,2025年天然氣價格高位震蕩推動煤頭尿素工藝占比突破68%,而磷礦資源整合加速,湖北、云南、貴州三大主產(chǎn)區(qū)形成資源集聚效應(yīng)。

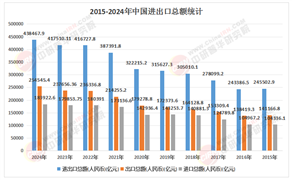

國際市場方面,東南亞、非洲成為新增量市場。中國企業(yè)在埃塞俄比亞、坦桑尼亞等國建設(shè)的肥料生產(chǎn)基地已形成本地化供應(yīng)能力,2025年出口量預(yù)計恢復(fù)至2500萬噸,其中增值肥料占比突破20%。

(一)供給端:結(jié)構(gòu)優(yōu)化與技術(shù)創(chuàng)新并行

產(chǎn)能調(diào)整:環(huán)保政策推動傳統(tǒng)高污染產(chǎn)能加速退出,2025年環(huán)保型肥料產(chǎn)量占比預(yù)計較2020年提升13個百分點。氮肥領(lǐng)域在碳排放雙控政策下,合成氨裝置淘汰率達(dá)15%,推動行業(yè)集中度提升至CR10超65%;磷肥產(chǎn)業(yè)受資源保護(hù)政策制約,湖北、云南主產(chǎn)區(qū)MAP等高附加值產(chǎn)品占比增至28%。

技術(shù)升級:緩控釋肥、水溶肥等新型肥料年復(fù)合增長率超18%,納米包膜尿素通過控制養(yǎng)分釋放速率,使氮素利用率從傳統(tǒng)肥料的30%提升至50%以上。生物技術(shù)領(lǐng)域,微生物菌肥、生物刺激素等產(chǎn)品與化學(xué)肥料形成互補(bǔ),某企業(yè)生物刺激素產(chǎn)品在歐洲市場份額大幅提升。

(二)需求端:區(qū)域分化與模式升級

區(qū)域市場:華東、華南、華北仍是需求核心,但區(qū)域間結(jié)構(gòu)差異顯著。東北地區(qū)因黑土地保護(hù)政策,對有機(jī)肥、土壤調(diào)理劑需求旺盛;西北干旱地區(qū)偏好保水型肥料;長三角、珠三角家庭農(nóng)場與合作社更傾向于選擇“一站式肥料解決方案”。

需求升級:農(nóng)業(yè)種植模式從“追求產(chǎn)量”轉(zhuǎn)向“品質(zhì)優(yōu)先”,推動肥料需求從“單一養(yǎng)分”向“綜合解決方案”演進(jìn)。大田作物種植戶關(guān)注“性價比”與“土壤改良功能”,通過“有機(jī)無機(jī)復(fù)混肥”實現(xiàn)“養(yǎng)分管釋+土壤保水”雙重效果;新型農(nóng)業(yè)主體(如家庭農(nóng)場、合作社)傾向于選擇“測土配方+肥料供應(yīng)+技術(shù)指導(dǎo)”的捆綁服務(wù),以降低種植風(fēng)險。

(一)市場集中度提升:頭部企業(yè)生態(tài)化布局

根據(jù)中研普華研究院《2025-2030年中國化學(xué)肥料行業(yè)市場深度調(diào)研及投資策略預(yù)測報告》顯示,行業(yè)CR10企業(yè)市場占有率從2023年的42%攀升至2030年的55%,年產(chǎn)能百萬噸級企業(yè)數(shù)量預(yù)計突破15家。龍頭企業(yè)通過“資源控制+技術(shù)壁壘+渠道網(wǎng)絡(luò)”構(gòu)建競爭壁壘:

資源控制:云天化、新洋豐等企業(yè)向上游延伸,掌控磷礦、鉀礦等原材料,降低原料價格波動風(fēng)險;

技術(shù)壁壘:投入研發(fā)新型肥料(如生物刺激素、納米肥料),申請專利保護(hù),形成技術(shù)代差;

渠道網(wǎng)絡(luò):線上通過電商平臺覆蓋小農(nóng)戶,線下通過農(nóng)資店、合作社服務(wù)規(guī)模化種植者,形成“雙線融合”的渠道體系。

(二)細(xì)分領(lǐng)域?qū)I(yè)化:地方企業(yè)差異化突圍

區(qū)域性企業(yè)通過“本地化生產(chǎn)+特色產(chǎn)品”快速滲透市場。例如,針對南方酸性土壤開發(fā)“堿性調(diào)理肥”,針對北方干旱地區(qū)開發(fā)“保水型肥料”。中研普華建議,區(qū)域企業(yè)可聚焦“高性價比基礎(chǔ)款”,同時通過“與農(nóng)技站合作”“開展田間示范”等方式建立品牌信任。

(一)綠色化:全鏈條減碳成為核心標(biāo)簽

未來五年,綠色化將貫穿生產(chǎn)、產(chǎn)品與循環(huán)經(jīng)濟(jì)全鏈條:

生產(chǎn)環(huán)節(jié):清潔能源替代(如綠氫合成氨)、工藝優(yōu)化(如低壓合成技術(shù))降低碳排放;

產(chǎn)品端:生物基肥料、低碳肥料占比提升,例如利用秸稈、畜禽糞便生產(chǎn)的生物炭基肥,既能固碳又能改良土壤;

循環(huán)經(jīng)濟(jì):磷石膏綜合利用、廢酸回收等技術(shù)將工業(yè)副產(chǎn)物轉(zhuǎn)化為肥料原料,形成閉環(huán)。中研普華預(yù)測,到2030年行業(yè)綠色產(chǎn)品占比將超40%。

(二)智能化:技術(shù)滲透重塑產(chǎn)業(yè)生態(tài)

智能化技術(shù)將深度滲透行業(yè)全鏈條:

生產(chǎn)端:工業(yè)互聯(lián)網(wǎng)平臺實現(xiàn)設(shè)備互聯(lián)、數(shù)據(jù)互通,通過AI算法優(yōu)化生產(chǎn)參數(shù),提升良品率;

流通端:智能倉儲系統(tǒng)通過物聯(lián)網(wǎng)傳感器實時監(jiān)測庫存狀態(tài),配送環(huán)節(jié)的路徑優(yōu)化算法使物流效率顯著提升;

應(yīng)用端:智能施肥設(shè)備與農(nóng)田監(jiān)測系統(tǒng)聯(lián)動,實現(xiàn)“按需供肥”。例如,某企業(yè)開發(fā)的無人機(jī)施肥系統(tǒng),可根據(jù)作物長勢自動調(diào)整噴灑量,較傳統(tǒng)人工施肥節(jié)水節(jié)肥。

(三)服務(wù)化:從產(chǎn)品供應(yīng)到系統(tǒng)解決方案

供需兩端升級倒逼企業(yè)從“產(chǎn)品供應(yīng)商”向“農(nóng)業(yè)服務(wù)提供商”轉(zhuǎn)型。頭部企業(yè)通過構(gòu)建“肥料+農(nóng)技服務(wù)+金融支持”的商業(yè)模式,為種植戶提供測土配方施肥、水肥一體化、病蟲害防治等定制化解決方案。例如,某企業(yè)在新疆棉田項目中,通過智能施肥系統(tǒng)與土壤監(jiān)測技術(shù)結(jié)合,使化肥投入下降、畝產(chǎn)提升、節(jié)水率顯著提高。

(一)核心投資方向

綠色肥料:政策與市場雙重驅(qū)動下,具備“綠色認(rèn)證+規(guī)模化生產(chǎn)”能力的企業(yè)將占據(jù)主導(dǎo)權(quán)。例如,緩控釋肥、生物菌肥等環(huán)境友好型產(chǎn)品市場占比預(yù)計從2025年的40%提升至2030年的60%。

特種肥料:經(jīng)濟(jì)作物專用肥、土壤調(diào)理肥等技術(shù)門檻高、客戶粘性強(qiáng)。例如,為果樹開發(fā)的“鈣鎂硼中微量元素肥”,客單價是普通肥料的2倍以上。

農(nóng)業(yè)服務(wù):測土配方、飛防植保、數(shù)據(jù)管理等“肥料+服務(wù)”捆綁模式,可將客戶生命周期價值提升。

(二)風(fēng)險預(yù)警與應(yīng)對

原材料價格波動:煤炭、磷礦石等資源品價格受環(huán)保限產(chǎn)和國際供需影響顯著,企業(yè)需通過套期保值、長期協(xié)議鎖定成本。

環(huán)保標(biāo)準(zhǔn)收緊:碳排放雙控政策可能推高生產(chǎn)成本,建議企業(yè)提前布局綠氫合成氨、廢酸回收等低碳技術(shù)。

國際市場波動:全球化肥需求增速放緩,需警惕貿(mào)易摩擦對出口的影響,企業(yè)可通過海外建廠、本地化生產(chǎn)規(guī)避風(fēng)險。

(三)戰(zhàn)略組合建議

投資者可重點關(guān)注三類企業(yè):

具備資源整合能力的龍頭企業(yè):如掌控磷礦、鉀礦資源的一體化企業(yè);

擁有核心生物技術(shù)的中型企業(yè):如生物刺激素研發(fā)領(lǐng)先的企業(yè);

在數(shù)字農(nóng)業(yè)服務(wù)領(lǐng)域提前布局的創(chuàng)新型企業(yè):如開發(fā)AI施肥決策系統(tǒng)、智能配肥站網(wǎng)絡(luò)的企業(yè)。

如需了解更多化學(xué)肥料行業(yè)報告的具體情況分析,可以點擊查看中研普華產(chǎn)業(yè)研究院的《2025-2030年中國化學(xué)肥料行業(yè)市場深度調(diào)研及投資策略預(yù)測報告》。

研究院服務(wù)號

研究院服務(wù)號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號