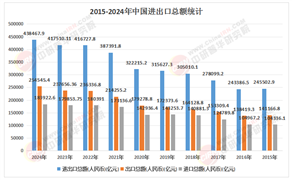

近年來,全球能源結構轉型加速,光伏產業成為新能源版圖的核心支柱。中國憑借完整的產業鏈、規模化生產能力和政策扶持,已躍居全球光伏市場領頭羊。國家統計局數據顯示,2023 年我國光伏電池產量突破 540?GW,顯示出強勁的技術進步與市場需求。與此同時,出口規模的快速擴張進一步鞏固了中國在國際光伏供應鏈中的主導地位。面對全球對清潔能源的迫切需求,光伏產業的持續增長不僅推動了國內能源結構優化,也為我國實現“雙碳”目標提供了重要支撐。

根據中研普華產業院研究報告《2025-2030年中國光伏電池行業市場深度分析與投資戰略咨詢報告》分析,2023 年,我國光伏電池產量達到 541.2?GW,同比增長 54.0%,顯示出產能擴張的高速軌道。進入 2024 年第一季度,累計產量已達 125.881?GW(即 12588.1 萬千瓦),同比提升 20.1%。產量的顯著提升得益于國家對新能源的財政補貼、稅收優惠以及對光伏項目的土地與融資支持;同時,技術進步使得單體電池效率提升,降低了單位產能成本,進一步刺激了企業擴大產能的積極性。產量的快速增長不僅滿足了國內光伏裝機需求,也為后續出口提供了充足的供給基礎。

(數據來源:中研普華《2025-2030年中國光伏電池行業市場深度分析與投資戰略咨詢報告》)

2023 年,我國光伏電池出口量達到 563.674?萬片,同比增長 38.5%。出口數量的快速攀升反映出國際市場對中國光伏產品的強勁需求,尤其是歐洲、美國及東南亞地區對清潔能源項目的加碼。數量的增長主要受益于我國在制造成本、供應鏈整合以及產品質量方面的競爭優勢,同時也得益于“一帶一路”倡議下的貿易便利化措施。隨著全球光伏裝機容量的持續擴大,中國光伏企業在國際市場的份額有望進一步提升。

(數據來源:中研普華《2025-2030年中國光伏電池行業市場深度分析與投資戰略咨詢報告》)

盡管出口數量大幅上升,2023 年光伏電池出口金額為 43?682.2?萬美元,同比下降 5.7%。金額下降的主要原因在于國際市場價格波動和原材料成本上升導致的單價下降。受全球供應鏈緊張、硅料價格回升以及部分地區對光伏補貼政策收緊的影響,出口單價承壓。與此同時,企業為搶占市場份額,傾向于以更具競爭力的價格打開新興市場,這在一定程度上壓低了整體出口收入。面對價格下行壓力,提升產品附加值、拓展高端光伏應用(如雙面電池、異質結技術)將是提升出口金額的關鍵路徑。

(數據來源:中研普華《2025-2030年中國光伏電池行業市場深度分析與投資戰略咨詢報告》)

欲了解太陽能電池行業深度分析,請點擊查看中研普華產業研究院發布的《2025-2030年中國光伏電池行業市場深度分析與投資戰略咨詢報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號