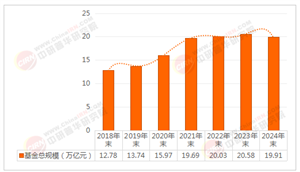

生化試劑行業(yè)“十五五”藍(lán)圖:政策引領(lǐng)、市場(chǎng)重構(gòu)與投資機(jī)遇

十五五期間,國(guó)家發(fā)改委、科技部、藥監(jiān)局等核心部委將生化試劑行業(yè)定位為“生物醫(yī)藥新質(zhì)生產(chǎn)力”的關(guān)鍵環(huán)節(jié),通過(guò)頂層設(shè)計(jì)推動(dòng)產(chǎn)業(yè)鏈升級(jí)。政策聚焦三大方向:一是強(qiáng)化創(chuàng)新藥械全鏈條支持,對(duì)生化試劑研發(fā)給予稅收減免、資金補(bǔ)貼;二是完善生物安全監(jiān)管體系,建立試劑質(zhì)量追溯“一品一碼”制度;三是推動(dòng)醫(yī)工交叉融合,鼓勵(lì)A(yù)I、新材料等技術(shù)與生化試劑的跨界應(yīng)用。

核心政策包括:1)設(shè)立國(guó)家級(jí)生化試劑創(chuàng)新中心,突破基因編輯酶、高純度抗體等“卡脖子”技術(shù);2)優(yōu)化審評(píng)審批流程,對(duì)罕見(jiàn)病診斷試劑、伴隨診斷產(chǎn)品開(kāi)通綠色通道;3)強(qiáng)化地方配套,長(zhǎng)三角、成渝經(jīng)濟(jì)圈等區(qū)域試點(diǎn)“研發(fā)用數(shù)據(jù)跨境流動(dòng)”,加速國(guó)際技術(shù)合作。政策還明確要求,到2030年高端生化試劑國(guó)產(chǎn)化率突破50%,倒逼企業(yè)提升質(zhì)量標(biāo)準(zhǔn)。

地方政策呈現(xiàn)“中央統(tǒng)籌+地方特色”格局。例如,上海浦東綜合改革試點(diǎn)中,生化試劑企業(yè)可享受研發(fā)費(fèi)用加計(jì)扣除;蘇州BioBAY園區(qū)通過(guò)專項(xiàng)基金,對(duì)進(jìn)口替代項(xiàng)目給予30%研發(fā)補(bǔ)助;海南博鰲樂(lè)城依托真實(shí)世界研究政策,加速特許試劑的臨床應(yīng)用。這種“上下聯(lián)動(dòng)”機(jī)制,有效縮短了政策從紙面到市場(chǎng)的轉(zhuǎn)化周期。

生化試劑行業(yè)機(jī)會(huì)分析

技術(shù)/需求雙輪驅(qū)動(dòng)

技術(shù)層面,CRISPR基因編輯、單細(xì)胞測(cè)序等前沿技術(shù)催生新型試劑需求,如特異性核酸酶、條形碼標(biāo)記試劑等。需求端,人口老齡化推動(dòng)慢性病管理市場(chǎng)擴(kuò)張,腫瘤早篩、無(wú)創(chuàng)產(chǎn)前檢測(cè)等場(chǎng)景對(duì)高精度試劑的需求激增。同時(shí),基層醫(yī)療體系完善帶動(dòng)常規(guī)生化試劑、免疫診斷試劑的穩(wěn)定增長(zhǎng),形成“高端突破+基礎(chǔ)擴(kuò)容”的雙重機(jī)會(huì)。

根據(jù)中研普華產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國(guó)生化試劑市場(chǎng)深度調(diào)查研究報(bào)告》顯示分析

產(chǎn)業(yè)鏈環(huán)節(jié)的價(jià)值重構(gòu)

生化試劑產(chǎn)業(yè)鏈正從“線性”向“網(wǎng)狀”演進(jìn)。上游原料領(lǐng)域,國(guó)內(nèi)企業(yè)通過(guò)生物合成技術(shù)替代化學(xué)合成,降低對(duì)進(jìn)口高純?nèi)軇⑻胤N酶的依賴;中游制造環(huán)節(jié),頭部企業(yè)通過(guò)垂直整合實(shí)現(xiàn)關(guān)鍵原料自主可控,如義翹神州建成亞洲最大重組蛋白庫(kù);下游應(yīng)用端,試劑與AI算法、自動(dòng)化設(shè)備的融合催生“試劑+儀器+服務(wù)”一體化模式,提升臨床檢測(cè)效率。

市場(chǎng)具體機(jī)會(huì)點(diǎn)

1)創(chuàng)新藥械配套:腫瘤靶向藥、免疫療法等領(lǐng)域?qū)Π殡S診斷試劑的需求旺盛,但針對(duì)罕見(jiàn)病、老年病的“小而美”藥物仍存在空白;2)中醫(yī)藥現(xiàn)代化:經(jīng)典名方開(kāi)發(fā)、中藥材標(biāo)準(zhǔn)化種植推動(dòng)特異性提取試劑市場(chǎng)增長(zhǎng);3)醫(yī)療器械國(guó)產(chǎn)化:高端影像設(shè)備、手術(shù)機(jī)器人配套試劑的進(jìn)口替代空間廣闊;4)生物服務(wù)外包:CRO/CDMO行業(yè)受益于全球產(chǎn)業(yè)鏈轉(zhuǎn)移,臨床前研究試劑需求持續(xù)釋放。

市場(chǎng)前景:結(jié)構(gòu)性紅利釋放

未來(lái)五年,生化試劑行業(yè)將呈現(xiàn)“高端化、專業(yè)化、場(chǎng)景化”趨勢(shì)。在高端領(lǐng)域,分子診斷試劑、細(xì)胞治療用試劑市場(chǎng)規(guī)模年增超20%;在專業(yè)化領(lǐng)域,科研試劑向“定制化、高通量”方向發(fā)展,滿足基因組學(xué)、蛋白質(zhì)組學(xué)研究需求;在場(chǎng)景化領(lǐng)域,POCT試劑因便捷性優(yōu)勢(shì),在基層醫(yī)療、家庭健康監(jiān)測(cè)場(chǎng)景加速滲透。全球市場(chǎng)方面,亞太地區(qū)增速領(lǐng)先,中國(guó)憑借成本優(yōu)勢(shì)和政策紅利,有望成為國(guó)際試劑企業(yè)的主要競(jìng)爭(zhēng)對(duì)手。

生化試劑行業(yè)投資創(chuàng)業(yè)分析

創(chuàng)業(yè)需避開(kāi)同質(zhì)化競(jìng)爭(zhēng),選擇技術(shù)門檻高、政策支持強(qiáng)的賽道。例如,細(xì)胞治療領(lǐng)域雖研發(fā)周期長(zhǎng),但一旦獲批上市,可形成長(zhǎng)期現(xiàn)金流;AI制藥平臺(tái)通過(guò)降低試錯(cuò)成本,適合初創(chuàng)企業(yè)快速驗(yàn)證商業(yè)模式。此外,中醫(yī)藥大健康產(chǎn)品(如藥食同源食品、中醫(yī)理療設(shè)備)因消費(fèi)屬性強(qiáng),可快速切入大眾市場(chǎng)。

商業(yè)模式:構(gòu)建閉環(huán)生態(tài)

成功企業(yè)需構(gòu)建“研發(fā)-生產(chǎn)-銷售”閉環(huán)。Biotech公司可通過(guò)License-out模式將早期管線授權(quán)給跨國(guó)藥企,實(shí)現(xiàn)技術(shù)變現(xiàn);Biopharma企業(yè)則需整合臨床資源與商業(yè)化能力,打造“研發(fā)+銷售”雙輪驅(qū)動(dòng)。同時(shí),與醫(yī)療機(jī)構(gòu)、保險(xiǎn)公司合作開(kāi)展“按療效付費(fèi)”模式,可降低市場(chǎng)推廣風(fēng)險(xiǎn)。例如,某企業(yè)通過(guò)與三甲醫(yī)院共建聯(lián)合實(shí)驗(yàn)室,將腫瘤早篩試劑的臨床驗(yàn)證周期縮短。

風(fēng)險(xiǎn)控制與發(fā)展路徑

風(fēng)險(xiǎn)方面,需建立全流程合規(guī)體系,包括臨床試驗(yàn)數(shù)據(jù)管理、知識(shí)產(chǎn)權(quán)保護(hù)、反商業(yè)賄賂機(jī)制。資金壓力可通過(guò)多元化融資緩解,如政府引導(dǎo)基金、產(chǎn)業(yè)并購(gòu)基金。發(fā)展路徑上,初期可依托地方政策紅利扎根區(qū)域市場(chǎng);中期通過(guò)參與國(guó)家集采、醫(yī)保談判擴(kuò)大國(guó)內(nèi)份額;長(zhǎng)期借助“一帶一路”醫(yī)療合作布局海外,實(shí)現(xiàn)從“技術(shù)跟跑”到“規(guī)則制定”的跨越。

如需獲取完整版報(bào)告及定制化戰(zhàn)略規(guī)劃方案,請(qǐng)查看中研普華產(chǎn)業(yè)研究院的《2025-2030年中國(guó)生化試劑市場(chǎng)深度調(diào)查研究報(bào)告》。

研究院服務(wù)號(hào)

研究院服務(wù)號(hào)

中研網(wǎng)訂閱號(hào)

中研網(wǎng)訂閱號(hào)